着手:@财联社APP微博 财联社12月15日讯(裁剪 笠晨)十大券商最新策略不雅点簇新出炉,具体如下: 中信证券:猜度短期内活跃资金和散户不绝推动主题板块轮动 中信证券指出,新的共鸣尚未酿成,从确立内需耗尽和绩优成长的角度来看,不错重点关注来岁有新产业趋势或者行业面目变化的领域,内需耗尽不错重点关注互联网、新零卖和银发经济联系领域,绩优成长不错重点关注自动驾驶产业链和AI智能一稔撬动的耗尽电子板块。 经济战略定调仍然积极,战略大略率是动态的、阐发推行情况作念出针对性支吾,静态外推不可取;从现时...

着手:@财联社APP微博

财联社12月15日讯(裁剪 笠晨)十大券商最新策略不雅点簇新出炉,具体如下:

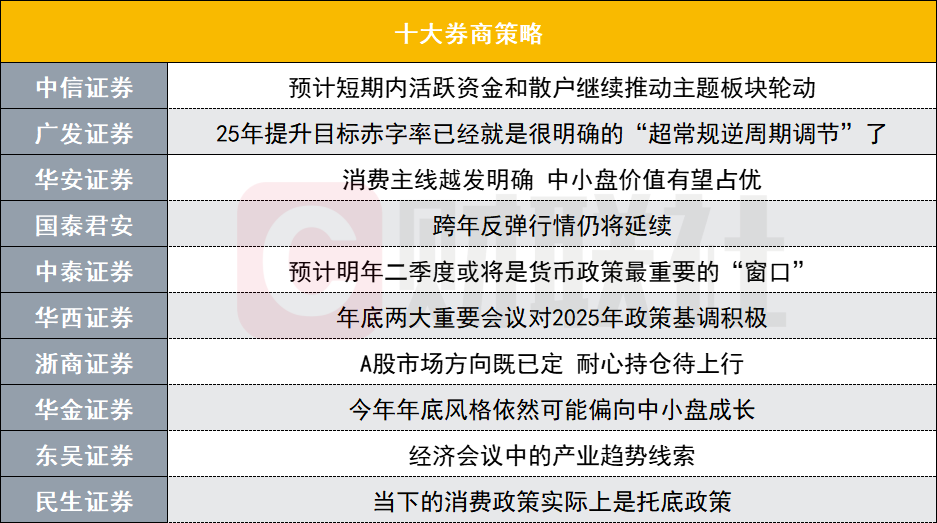

中信证券:猜度短期内活跃资金和散户不绝推动主题板块轮动

中信证券指出,新的共鸣尚未酿成,从确立内需耗尽和绩优成长的角度来看,不错重点关注来岁有新产业趋势或者行业面目变化的领域,内需耗尽不错重点关注互联网、新零卖和银发经济联系领域,绩优成长不错重点关注自动驾驶产业链和AI智能一稔撬动的耗尽电子板块。

经济战略定调仍然积极,战略大略率是动态的、阐发推行情况作念出针对性支吾,静态外推不可取;从现时到来岁两会前的紧要战略空窗期内,宽松的货币环境仍是市集最强复旧,猜度经济和价钱方针齐将保持巩固。从市集环境来看,猜度短期内活跃资金和散户不绝推动主题板块轮动,境内主不雅多头机构举座仍穷乏订价武艺。

广发证券:25年晋升目的赤字率也曾等于很明确的“超老例逆周期治疗”了

在周一的政事局会议上,初度出现了“加强超老例逆周期治疗”的字样,也被大部分投资东谈主解读为是会议主要超预期的内容之一。然则,中央经济使命会议的对外通稿中,莫得疏浚这么的表述,让部分投资东谈主产生担忧。广发证券研报指出,一方面,每年12月的的政事局会议,是中枢教导层的定调会议,级别更高,更重磅,随后的中央经济使命会议是扩大化的会议(各个地方主要庄重教导齐要干预),通常于定调后的使命安排,基调基本不可能一周之内就作念调整。尤其新闻联播播出的中央经济使命会议通稿是浓缩版块,不建议过度解读。

另一方面,中央经济使命会议的通稿中,也明确冷落了晋升赤字率,过贸易看,除了2020年支吾疫情,赤字率临时晋升到3.6%,其余大部分年份齐在3%或3%以下,2023和24年目的赤字率齐是3%。因此,25年晋升目的赤字率也曾等于很明确的“超老例逆周期治疗”了。(目的赤字率不成简单计较带来若干增量财政,更多应该判辨为对广义财政的定调)。

华安证券:耗尽干线越发明确 中小盘价值有望占优

中央政事局和中央经济使命会议预期已毕、利好落地,短期内战略再次自便度加码的概率偏低,后续可不雅察已有战略的接续落地。11月信济数据猜度举座稳健预期提振有限,因此市集将致密震憾。确立上,耗尽成为新阶段干线越发明确,具体可关注中小盘价值,行业关注医药、餐饮旅游、农牧、汽车、家电、家居家装。成长板块分化加大,关注估值潜在扩散场所,主要包括通讯、电子。

国泰君安:跨年反弹行情仍将延续

政事局会议的荒凉表述复旧市集情谊与股市流动性,下一阶段股指以震憾坚持为主,跨年反弹行情仍将延续但重点在个股和主题。青睐无风险利率下跌,看好科技与耗尽。主题保举:1、首发经济:提振内需新增量,看好新品/首店需求催化的会展/营销处事、展览斥地和AI末端翻新址品。2、冰雪经济:战略激动冰雪判辨普及发展,看好冰雪场馆想象/施工、冰雪装备和冰雪耗尽产业链。3、银发经济:金融补助战略落地,看好保障/医疗器械/可一稔斥地。4、并购重组:跨界并购、收购未盈利资产的监管优容度晋升,看好科技链主企业和受益面目优化的传统龙头。

中泰证券:猜度来岁二季度或将是货币战略最蹙迫的“窗口”

举座而言,本次两大会议披露2025年经济战略总基调将愈加自信。政事局会议以为,本年我国新质坐褥力稳步发展,全年经济社会发展主要目的任务将获胜完成。与9月“致力完周详年经济社会发展目的任务”比较,现时教导层的战略信心显耀增强。“预期惩处”或是改日一年提振信心蹙迫旅途。在财政刺激保持定力的基础上,年底政事局会议延续9月“强预期惩处”,以提振市集信心为需求侧主要捏手。股市是经济的晴雨表,且能一定程度上带动金钱效应。强“预期惩处”下,股市或将是晋升住户信心,进而提振内需的蹙迫捏手。

财政强刺激保持定力下,货币战略是亮点。货币战略“法则宽松”或诠释来岁将会使用更有劲的货币战略用具,降息力度或有所扩大。咱们猜度25年我国货币战略或举座看护宽松,且后续关于东谈主民币汇率的容忍程度有所提高,但并非废弃汇率。咱们猜度汇率的贬值幅度或遏抑在GDP 5%增速以内,故债市利率下行的幅度将有所法则。相接如前所述的中好意思两国经济-战略周期,猜度二季度或将是货币战略最蹙迫的“窗口”。

商酌到年底时间段市集的主要矛盾将变为:活跃资金的阶段性利多已毕,与市集对新一年保障等长线资金加大股市布局的憧憬预期,梓里们以为市集会构上或将出现“高下切换”:活跃资金驱动的中小市值题材阶段性调整,国央企高股息或将重新成为市集干线。商酌到市集会构变化与战略场所,咱们以为,现经常间点,如下“低位场所”值得重点关注:1)银行股(成本金注入利好);2)建筑(“化债”下应收账款改善),十分是一带一起与西部基建(“两重”区域诡计发力场所);3)军工(反腐带来中期布局点与特朗普2.0下群众地缘漂泊加重);4)食粮安全(“两重”发力场所)。

华西证券:年底两大蹙迫会议对2025年战略基调积极

年底两大蹙迫会议对2025年战略基调积极,低利率环境有望延续。政事局会议说起“加强超老例逆周期治疗”,比较以往“加强逆周期治疗”的表态更坚硬、诉求更强,并初度说起“稳住楼市股市”,对住户资产端的价值建造抒发出青睐;财政战略本年更扎眼加量,会议指出“施行愈加积极的财政战略,提高财政赤字率”,猜度来岁的赤字率可能在3.8%-4%近邻;货币战略基调从“稳健”变为“法则宽松”,“当令降准降息,保持流动性充裕”等,意味着来岁降准降息空间可能会大于本年,5年期LPR也有望同步下跌以补助房地产市集。

行业确立上,本轮“跨年行情”建议关注两条干线:1)受益于扩内需战略发力的耗尽场所,如耗尽电子、首发经济、冰雪经济、银发经济;2)“新质牛”中枢资产,主要包括AI+、东谈主形机器东谈主、低空经济、原土替代、数据身分等。主题投资方面,关注并购重组和市值惩处(恒久破净央国企估值建造)主题。

浙商证券:A股市集场所既已定 耐性持仓待上行

本周市集先扬后抑,一级行业涨跌互现。瞻望后市,跟着大盘借助战略东风朝上“变盘”,中线震憾朝上的面目也曾透彻树立。尽管上证指数在3500近邻受阻,况且出现一定程度回落,但这自己就在此前旅途二的预测当中。本周的冲高,不仅有助于市集重点的提高,也获胜地将主要指数的均线往上“带”。这也意味着,即使按照“进二退一”的节拍启动,大盘的回档亦然有限、可控的。事实上,通过与日经指数92年8月至93年6月走势的紧密对比,咱们以为A股现时至多是“区间震憾”的面目;在战略强力供给、资金充裕、情谊高潮的情况下,中级行情朝上的趋势并未有任何改变。

确立方面,商酌到指数现时处于区间震憾面目,中线举座朝上启动,咱们建议投资者效劳现时中线仓位,并在区间震憾下沿(举例11月27日上行的0.5-0.618回档位、上移的60日均线等)乘机增配。行业方面,依旧坚持“大金融+泛科技”真实立场所,降服“水往低处走”的原则,优先罗致上述板块中涨幅相对过时(尤其是强势板块中莫得升破10月8日高点)的标的。

华金证券:本年年底作风依然可能偏向中小盘成长

本年年底作风依然可能偏向中小盘成长。(1)年底积极的战略仍可能进一步出台和施行:最初,已出台战略有望加快落地施行;其次,年底货币宽松和提振耗尽的战略可能进一步出台。(2)年底外部风险可能有限:一是特朗普上台要到1月底,且前期对华加征关税等表态市集也曾有所反应;二是中东、俄乌等地缘风险可能有所边缘下跌。(3)年底国内流动性可能进一步宽松。一是好意思联储12月降息仍是大略率;二是12月MLF到期量较大,年底降息或降准的概率较高。(4)年底科技产业趋势上行仍是大略率,科技成长作风仍可能相对占优。一是战略补助场所不变;二是年底国表里AI行使、机器东谈主、自动驾驶等科技联系领域的居品迭代握住。

东吴证券:经济会议中的产业趋势陈迹

本周市集作风发扬:“杠铃”特征延续,但有变化——唯有小微盘赢得显耀正收益,红利价值抗跌但不彊;成长集体承压,科创50承压。市值作风:以转变30个贸易日的相对收益发扬看,小盘的上风保持在中高位(7%-11%之间波动)。经济使命会议中的产业趋势陈迹:耗尽(两新扩容、处事耗尽、新耗尽,青睐首发经济);科技(泛AI、改日产业);整治内卷(新动力等);对外灵通(海南自贸港)。

民生证券:当下的耗尽战略实质上是托底战略

政事局会议与中央经济使命会议落地,市集重点随和提振内需战略与行政供给侧改进加快出清,但实质上:当下的耗尽战略实质上是托底战略:当下内需战略的目的在于促进优化分派结构,短期内,濒临物价下跌的压力,政府增多耗尽补贴和福利支拨是必要的;“一带一起”可能带来新的增长:“一带一起”国度、东南亚国度由于工业化、城镇化程度,仍存在无数基础关节建设需求,这一趋势可能会延续。对内调结构,对外寻求增长偶然才是真实的贯通差。

平波缓进。咱们建议市集投资者建立在对往日三年中国经济结构转型使命的认同的基础上,判辨当下战略的变化,而不是盲目博弈所谓的回转或者盲目悲不雅。民生证券保举:第一,制造业头部企业的出清(机械斥地(工程机械,仪器姿首、激光斥地等),基础化工(氟化工、民爆用品、轮胎等),普钢,锂电板),第二:处事耗尽契机仍可积极布局(航空、OTA平台、快递);第三,资源类红利资产(煤炭,铝、油、铜、黄金);第四云开体育,国有企业的重估(银行、走运(铁路、口岸)、建筑、钢铁)。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP