文|创业最前线 2026年头,法国好意思妆集团欧舒丹(L'Occitane)的动态经常牵动市集视野。 1月,据彭博社等媒体报说念,集团正酌量最早于本年在好意思国启动初次公开募股(IPO),并与摩根大通、摩根士丹利就潜在上市事宜张开配合。次月,市集听说集团正入辖下手梳理旗低品牌矩阵,包括酌量出售英国糟践护肤品牌Elemis。 这家源自法国南部小作坊的好意思妆企业,30年间完成“区域品牌→外西化→港股上市→专有化→拟赴好意思上市”的老本轮回,如今在退市一年后,同步鼓吹好意思股IPO与品牌优化,直面...

文|创业最前线

2026年头,法国好意思妆集团欧舒丹(L'Occitane)的动态经常牵动市集视野。

1月,据彭博社等媒体报说念,集团正酌量最早于本年在好意思国启动初次公开募股(IPO),并与摩根大通、摩根士丹利就潜在上市事宜张开配合。次月,市集听说集团正入辖下手梳理旗低品牌矩阵,包括酌量出售英国糟践护肤品牌Elemis。

这家源自法国南部小作坊的好意思妆企业,30年间完成“区域品牌→外西化→港股上市→专有化→拟赴好意思上市”的老本轮回,如今在退市一年后,同步鼓吹好意思股IPO与品牌优化,直面高端护手霜的品类困局。

这场兼具老本与战术意味的布局,既折射大家市集样式与估值偏好的变迁,也突显其冲破品类天花板的弥留性。

欧舒丹的“二次怒放”是老本故事的新篇,照旧又一场硬仗的出手?

老本驱动下的估值追赶之路

凭借一支护手霜打响名号的欧舒丹,其老本经过,元元本本贯衣服对更高估值的执着追寻。

故事要从1976年的法国普罗旺斯提及。首创东说念主Olivier Baussan(奥利维尔•鲍桑)以蒸馏薰衣草精油起步,坚握手工采摘与自然萃取,为品牌现时昭彰的范例郊野基因,早期凭借体格顾问产物在杰作店站稳脚跟。

上世纪九十年代初,渴慕推广限制的Olivier为筹措资金,将公司大部分股权售予一家投资公司,也因此交出遐想责罚权。

在1994年,奥地利商东说念主雷诺德·盖格(Reinold Geiger)大手笔购入欧舒丹33%股份,随后通过一系列增资成为大股东并出任主席,考究将公司改名为“L'Occitane en Provence”。同庚,欧舒丹经典乳木果护手霜问世,Geiger趁势调整市集策略,开启外西化征途。

自此,欧舒丹踏上漫长的老本化运作之路。2005年,欧舒丹进驻中国,在上海开出首批专卖店;2010年登陆港交所,成为首家在此上市的法国品牌。

与此同期,集团握续构建品牌矩阵。

2008年收购有机护肤品牌Melvita(蜜葳特),2012年纳入韩国护肤品牌Erborian(艾博妍),2018年拿下好意思国个性化好意思妆品牌LimeLife及巴西支线L'OCCITANE au Bresil,2019年完成对高端护肤品牌Elemis(艾丽好意思)的收购,2021年收购好意思国高端个护品牌Sol de Janeiro(撒琅) 83%曲折股权,2022年纳入澳大利亚护肤品牌Grown Alchemist(艾科好意思)。

2024年由港交所退市前后,欧舒丹又将意大利糟践家居香氛品牌Dr.Vranjes Firenze(馥意世)收入囊中,并应时出售市集反馈欠安的Grown Alchemist。截止2025财年,集团自有品牌L'OCCITANE en Provence与收购品牌所有达8个。

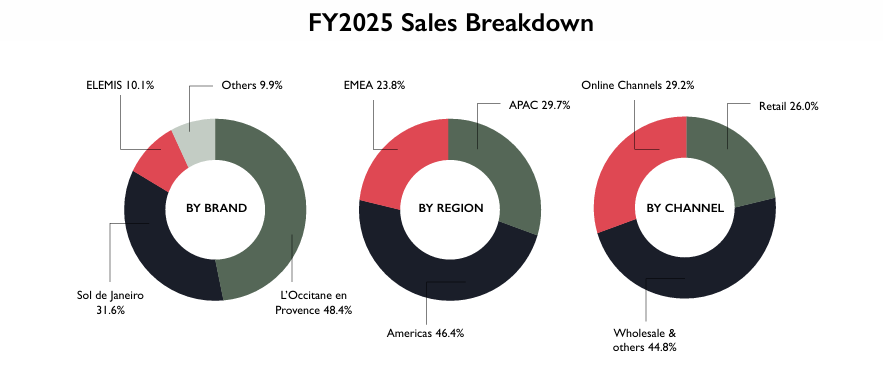

追随新品牌的不停注入,欧舒丹集团营收从2017财年的3.35亿欧元稳步攀升至2025财年的28亿欧元。欧舒丹是集团的中枢品牌,2025财年以13.55亿欧元销售额,占据集团销售额的48.4%。

其中,中国市集的孝顺曾尤为亮眼。

财报夸耀,2021财年起中国区便跃居大家第一大市集,且是集团惟一达成正向增长的市集;2022财年中国销售额达22亿元,占比从17.1%升至18.1%,对全体增长的孝顺率达19.4%,握续领跑。

关联词更始也随之悄然发生。2023财年中国市集退居第二大市集,销售净额占比降至14.0%,同比下滑8.84%;好意思国则以27.2%的占比重夺最大市集所位。

欧舒丹当初聘请港交所上市,恰是看中中国市集的消耗后劲,以及借此深耕原土消耗者心智的价值。

但当这一赖以增长的中枢区域推崇接连低于预期,港股市值亦受株连。据化妆品不雅察品不雅报说念,2023年8月退市传言传出时,其动态市盈率仅38.22,远低于好意思股上市的雅诗兰黛(54.92)。

2024年退市之际,外媒已败露董事长兼控股股东雷诺德·盖格的最终计算——调养上市地,为集团谋求更高估值与更大的老本空间。如今梳理品牌钞票、对接券商的手脚,恰与此标的呼应。

回望这段经过,欧舒丹在要津的中国市集的升沉,究竟缘何而起?

既不刚需也不有面,欧舒丹中国市集困局

2023财年(2022年4月1日至2023年3月31日),欧舒丹将中国功绩不足预期懊丧于疫情后消耗规复乏力。但事实不啻如斯。

从名义看,这一时分中国化妆品零卖额正处于近十年来的初次年度下滑(2022年同比下落4.5%),欧舒丹的功绩波动似乎与大环境同步。关联词,真实的危境在于,当国货物牌在行业隆冬中逆势解围、加快霸占心智与份额时,欧舒丹却未能跟上中国市集的结构性变化。

相通是面对大盘下行,一批原土手部顾问品牌却借重崛起。它们以更具竞争力的订价、更天确切产物迭代、更靠近用户需求的功效升级,赶紧填补了消耗者既要性价比、又邀功效感的空缺。

而欧舒丹却在这一轮市集重构中显得蠢笨。

率先,疫情加快了消耗线上化进度,国货好意思妆恰是借这一趋势快速崛起,而欧舒丹的线上布局却彰着慢半拍。

公开信息夸耀,欧舒丹中国线上运营依赖第三方TP就业商(北京数聚智连、杭州悠可),品牌方平直参与度低,难以精确捕捉国内消耗者的线上偏好与热门。

在线上渠说念最具增长后劲的阶段,欧舒丹反而逆势推广线下门店:2021年、2022年其中国门店数目区别为198家、208家,位居大家市集首位。

这种重线下轻线上的策略,试验是团队对中国市集变化感知蠢笨的外化。尽管中国事集团遍及市集,但其收购的品牌均非原土,高管多为外资任命的奇迹司理东说念主,对线上生态的快速迭代短少厉害度,最终错过渠说念转型的要津窗口。

其次,产物定位堕入高不成低不就的窘态,难敌国货性价比与功效升级。

从产物自己看,欧舒丹主品牌中枢单品乳木果经典润手霜(订价90元/30ml,备案为国妆网备进字)露馅两大短板:

一是出产基地未落地中国,供应链反应速率受限;二是功效单一,仅主打滋养保湿,身分以牛油果树果脂、生养酚等基础保湿原料为主,难以餍足当下消耗者对多功能的需求。

而同期中国手部顾问市集的趋势早已转向。

日化智云数据夸耀,2025年上半年手部顾问线上市集限制达12.37亿元,同比增长17.1%,但销量增速(28.8%)远超销售额,行业参加以价换量的去库存周期,消耗者买得更多,但更倾向廉价产物。

国货物牌收拢这一趋势快速崛起,其中,roopy(9.54元/25g)、半亩花田(14.9元/30g)、安野屋(26.27元/60g)等凭借高性价比登上天猫回购榜,均排在欧舒丹之前。

更要津的是,它们不单是平价,还纷纷重复抗皱、紧致等功效身分,握续进步消耗者需求阈值,而欧舒丹的反馈速率却大打扣头。比如,2024年,欧舒丹才推出防晒护手霜,比国货物牌儒意的同类产物晚了整整三年。

在护手霜主业遇阻后,欧舒丹试图向生存思态市集推广,推露面霜、香水、体格乳等品类,曾经尝试过调整品牌渠说念占比,加快线上化,试探下千里市集,但市集反响平平。

图 / 「创业最前线」摄于欧舒丹北京SKP门店

「创业最前线」探听北京SKP门店发现,其陈设逻辑以“礼品组合”为中枢:三个柜台中仅一个柜台分层摆放护手霜、香水、体格乳,后续柜台主打洗发乳+体格顾问乳+护手霜等高价礼盒(约1500元)。

销售东说念主员明确暗意产物主要用来耸立,而当被问及护手霜的私用推选时,仅能说出按精油浓度分季节款,除保湿滋养外无法传递更具体的产物特色。

这种重耸立轻私用的定位,导致消耗者明白严重固化。

受访者赵宁(假名)暗意,知说念欧舒丹“贵,相宜耸立”,但对护手霜的功效细节一无所知;受访者暗意私用时会选10-50元的凡士林、曼秀雷敦,耸立则优先香奈儿、迪奥等挥霍牌——欧舒丹既不刚需也不有面。

调整市集策略,欧舒丹会再行盛放吗?

当竞争环境生变,急于大开新局的欧舒丹将眼神投向泰西市集,试图在纯熟的泥土里重启增长引擎。

2024年财报中期功绩发布后的电话会议上,欧舒丹高管暗意,将握续布局中国下千里市集,在三四线城市开设全新门店,同名主品牌开设10-15家门店。在港交所退市之际,欧舒丹进一步标明了格调,暗意集团从港交所退市并不代表要烧毁中国市集。

图 / 欧舒丹官网

关联词,浏览欧舒丹官网可见,其整个功能已迁徙至“普罗旺斯欧舒丹南法之家”小行径;衔尾近期梳理品牌矩阵的举措,不出丑出集团已将战术与老本运作要点,鉴定锚定在当前增速最快的泰西市集。

这么的旅途并不目生。

早在1997年,欧舒丹集团主席雷诺德·盖格便在日本开出首家欧舒丹门店,八年内日本跃升为集团第一大市集并永恒稳居前哨,2015年当地111家门店曾创下13亿元东说念主民币营收;参加中国后,欧舒丹相通在七年内将其种植为大家第一大市集。

如今在中国遇阻,集团再度调整发展策略,在主品牌深耕生存思态的同期,加码个护板块;在中国市集尝试下千里渠说念的同期,握续探寻好意思洲市集发展契机。

关联词,调养市集再行发力的欧舒丹,能再行怒放吗?从市集明白和运营模式两个维度谛视,远景有时乐不雅。

其一,中枢护手霜赛说念在中泰西市集存在显赫明白领域。

中国市集的高端护手霜印象源于早期爱马仕式的稀缺定位,但在好奇电商的冲击下,欧舒丹对货架逻辑的依赖显线路疲态。

泰西消耗者则更垂青功效考证、线下体验与细分场景,集团虽有大家线下收集的上风,却必须应酬原土功效品牌的热烈竞争。

而泰西市集的增长能否快速弥合中国市集的衰败,将成为集团调养发展主场率先要濒临的问题。

图 / 新京报社报说念

欧舒丹2025年财报夸耀,集团净销售额为28亿欧元,其中主品牌L’OCCITANE en Provence仍是欧舒丹集团的主要营收起首,净销售额占比约48.4%,欧舒丹暗意,该品牌在好意思国赢得了不俗的销售推崇。

关联词,主品牌在其他市集的增长似乎并莫得对消在中国市集的衰败,左证已罕有据计较,2025年L’OCCITANE en Provence净销售额为13.55亿欧元,对比2024财年的13.89亿欧元,主品牌曾经出现限制减轻的闲散。

其二,欧舒丹转战好意思股的底气,一定程度来自个护品牌Sol de Janeiro的崛起。它考证了集团孵化契合Z世代感官体验与情谊价值需求品牌的手艺,凭借体格乳与果冻香氛棒切入固体香水这一高增长品类。

据新京报报说念,2025财年,2021年收购的个护品牌Sol de Janeiro已成长为第二大品牌,较2024财年增长1.99亿欧元创收8.85亿欧元,占集团销售额31.6%,并在北好意思丝芙兰及亚马逊平台占据杰出位置。

同期,集团好意思洲市集收入占比46.4%,达成收入12.99亿欧元,较2024财年(10.09亿欧元)增长2.09亿欧元。不错看出,欧舒丹在好意思洲的增长简直沿途来自于Sol de Janeiro在好意思国市集的优异推崇所拉动。

完成出手积蓄后,Sol de Janeiro要面对的是高度聚积的存量市集。在好意思国,前三大化妆品企业(欧莱雅、宝洁、接洽利华)市占率已超两成,前十大企业市占率超四成,品牌从1到10的增长之路仍要濒临诸多挑战。

现在欧舒丹领有8个自有及收购品牌,其中,好意思国脉土品牌仅有个护品牌Sol de Janeiro与好意思妆品牌LimeLife,集团中其余六个品牌漫步在不同国度与地区, Sol de Janeiro已成为集团第二大品牌,但LimeLife过甚他品牌在好意思国市集的影响力仍较为有限。

其他品牌能否借助Sol de Janeiro的收效训戒在好意思国市集大开时局,尚有待不雅察。

欧舒丹若念念在新战场真实盛放,仍需在明白重塑、品牌精良化运营与矩阵协同上同步破题。而这些,恰巧亦然其在中国市集遇阻的中枢枢纽。若不行克服上述问题开云体育(中国)官方网站,欧舒丹很可能堕入不约而同的轮回。